365投注app官方版 火热的苏超,也带不动今世缘

作家:张曙光

图源:视觉中国

苏超正在热火朝天地进行,江苏白酒老二今世缘也曾是赞成商。

昨年它就通过赞成苏超,强势出圈,使其销售用度率创了上市以来的新高。

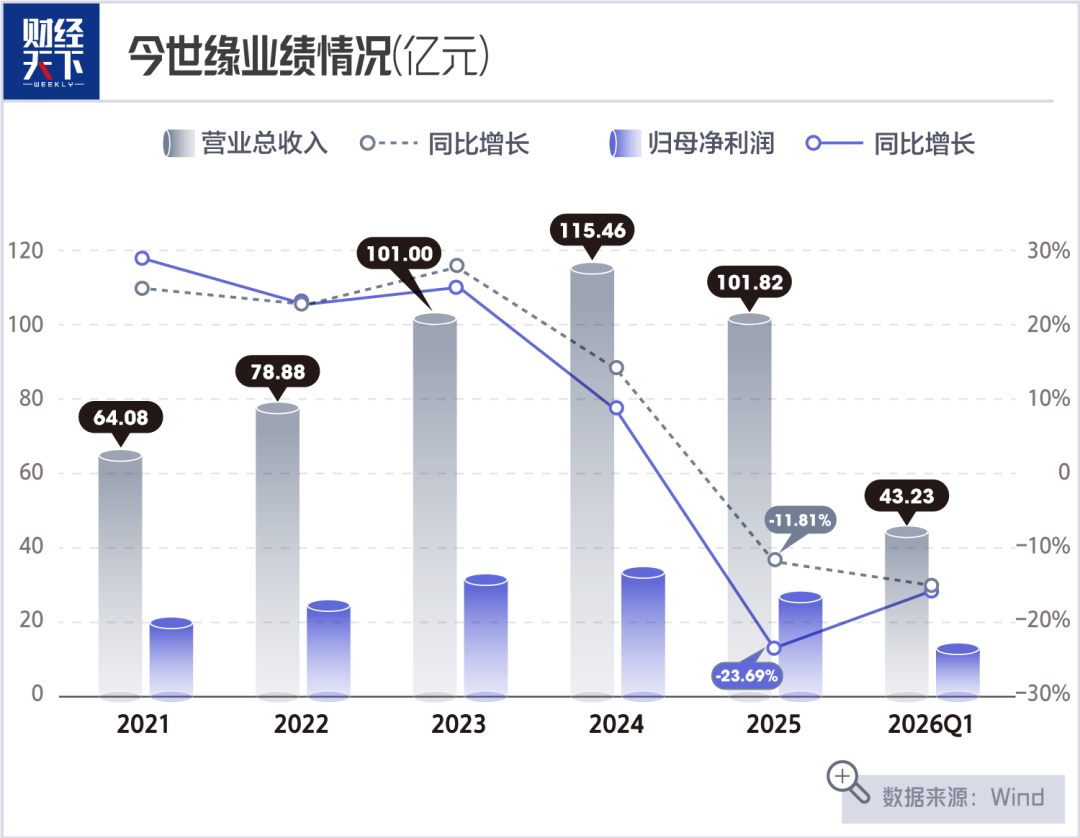

在白酒行业举座处于调遣期确当下,砸钱赞成苏超的作念法,并莫得为今世缘带来相应的增量收入,2025年以来,营收、净利均呈下滑态势。

在5月8日举行的事迹阐发会上,今世缘董事长、总司理顾祥悦暗示,在积极激动库存消化责任,正通过一区一策步骤,推动库存去化。

1

卖力营销

2025年,苏超很火,赞成商扎堆,今世缘等于主要赞成商之一。

今世缘旗下的国缘V3,与理念念、海澜之家、京东、肯德基等同为二级赞成商,权利仅次于总冠名商江苏银行。同期,今世缘还赞成了家乡球队——淮安队。

今世缘旗下的国缘品牌,定位偏高端,是其营收中枢,在江苏一些地区号称硬通货。

在2025年报中,今世缘两度说起苏超,“国缘品牌借重苏超强势出圈,品牌影响力进一步普及”。

今世缘在营销上花了很纵容气。2025年,其销售用度为23.53亿元,同比增长约10%,占营收的比例为23.11%。

开云体育(kaiyun)官方网站酒业走弱,火热的苏超、纵容的营销,不异没能带动今世缘的事迹增长。

2025年,今世缘营收101.82亿元,净利26.04亿元,多年来初次出现双降;到本年1-3月,营收和净利,再度跌去15%傍边。

今世缘方面暗示,行业面对产能敷裕、渠说念库存与价盘承压、破钞场景革新、年青破钞群体种植不及等问题,传统政务商务需求减轻,小聚、家宴、微醺等新场景成为主流。

行业的中枢任务,为去库存、稳价盘、强动销,耐久将向品性与文化价值总结。

今世缘的营收规模在20家白酒上市公司中居第7,在行业调遣之中,头部、腰部、尾部酒企真实全面下滑,莫得东说念主能独善其身。

按价位带别离,今世缘将居品分为特A+类、特A类、A类、B类等多个层次。

2026年第一季度,特A+类、特A类、A类、B类都不才滑,365投注app官方版尤其是特A+类、A类,分别下滑22.84%、32.50%。

从居品来看,特A+类,以国缘V系、开系中的四开、对开为主;特A类以国缘开系中的单开、雅系,以及今世缘品牌部分居品为主。

2025年的大幅下滑,让今世缘的营收规模回到了2023年,躲闪留在了百亿俱乐部。

2

一省独大

今世缘可谓中国地产酒天花板。

如今,今世缘更需要证明,成于江苏,也能离开江苏。

江苏的白酒市集容量大,土产货色牌与外来品牌百花王人放,次高端与高端市集空间大,水深鱼大。

扎根江苏,今世缘旗下三大品牌“国缘”“今世缘”“高沟”,分别聚焦不同的破钞场景和价位段。

国缘品牌以“成大事必有缘,高端宴请喝国缘”为破钞场景诉求,开系是国缘的中枢居品系列,如对开、四开;

今世缘品牌见解“今世有缘,相伴长久”,在喜宴市集领有一隅之地;高沟品牌的定位则偏中低端及平价破钞。

“今世缘在江苏的喜宴市集有一定地位。省内中端婚宴用酒今世缘是主流……公司的商务酬酢用酒,以国缘四开为主,在400元价钱段。”江苏东说念主王明称。

从2021年到2023年,今世缘营收与净利润的增速均在20%以上,在上市酒企中相比苦处。

干系词,今世缘在省外市集及行业除外,名气并不高。

其事迹依赖于江苏省内市集,省外市集营收占比耐久在7%傍边。

在江苏省内市集,2025年,今世缘在淮安、南京、苏南、苏中、盐城、淮海等大区,全面下滑,导致其省内营收,从2024年的105.5亿元下滑至90.8亿元。

在省外市集,今世缘2025年营收9.29亿元,同比增长唯有0.26%。

早在2014年,今世缘就建议要寰宇化。12年往时,仍然没走出江苏。

前几年,守在江苏还能保握增长,但当今,大本营市集萎缩,向外求增量一衣带水。白酒行业量、价、利都在同步收缩,存量竞争束缚加重,挤压式增长的态势越发显然。

酒企都在搜索枯肠找增长。对今世缘来说365投注app官方版,要走出江苏,更禁绝易了。